1.Microintreprinderile care au achizitionat o casa de marcat in anul 2020 scad costul acesteia din impozitul pe venit, in trimestrul in care a fost pusa in functiune, in limita impozitului datorat pentru timestrul respectiv.

Daca impozitul este mai mic decat costul de achizitie al casei de marcat, suma care nu este scazuta se reporteaza in trimestre urmatoare, pe o perioada de 28 de trimestre consecutive.

2.In cazul caselor de marcat electronice fiscale achizitionate si puse in functiune in anii 2018, 2019 si 2020, pana la data intrarii in vigoare a Legii nr.153/2020, costul de achizitie se adauga la baza impozabila pentru trimestrul IV al anului 2020 dar se scade dim impozitul pe venit rezultat de plata pentru acest trimestru.

Sumele care nu sunt scazute din impozit se reporteaza in urmatoarele 28 de trimestre consecutive, scazandu-se din impozit la fiecare termen de plata a impozitului pe veniturile microintreprinderilor.

3.Unde este mentionata aceasta facilitate?

In Codul Fiscal, articolul 56, alin (1-6) si (1-7).

4.Incepand cu 1 august 2020, valoarea de achizitie a caselor de marcat puse in functiune nu se mai deduce din baza impozabila a impozitului pe veniturile microintreprinderilor.

5.Pentru exemplificare, sa consideram cazul unei microintreprinderi, care a achizitionat si a pus in functiune, in anul 2019, o casa de marcat, cu suma de 700 lei, cu TVA inclus. Entitatea nu este inregistrata ca platitor de TVA. Deoarece microintreprinderea are trei angajati cu norma intreaga, care se mentin pana la sfarsitul anului 2020, cota de impozitare este 1%.

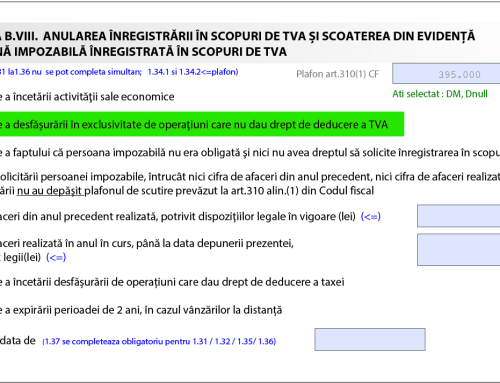

Informatiile financiare necesare pentru calcularea impozitului pe venit, aferent trimestrului IV al anului 2020, si aplicarea facilitatii fiscale sunt evidentiate in tabelul anexat.

Sursa:

TRATAMENTUL FISCAL AL CHELTUIELILOR CU ACHIZIȚIONAREA CASELOR DE MARCAT

Alte informatii utile: