1.Contribuabilii care au achizitionat o casa de marcat in anul 2020 si au pus-o in functiune vor aduna costul de achizitie al casei de marcat la venitul net anual impozabil si, ulterior, vor diminua impozitul anual datorat cu costul de achizitie.

2.In cazul caselor de marcat electronice fiscale achizitionate si puse in functiune in anii 2018 si 2019, costul de achizitie se aduna la venitul net impozabil rezultat pentru anul 2020 si se scade din impozitul pe venit de plata.

Sumele care nu sunt scazute din impozit se reporteaza in urmatorii sapte ani consecutivi.

Recuperarea acestor sume se face la fiecare teremn de plata a impozitului pe venit.

3.Unde este mentionata aceasta facilitate?

In Codul Fiscal, articolul 123, alin (1).

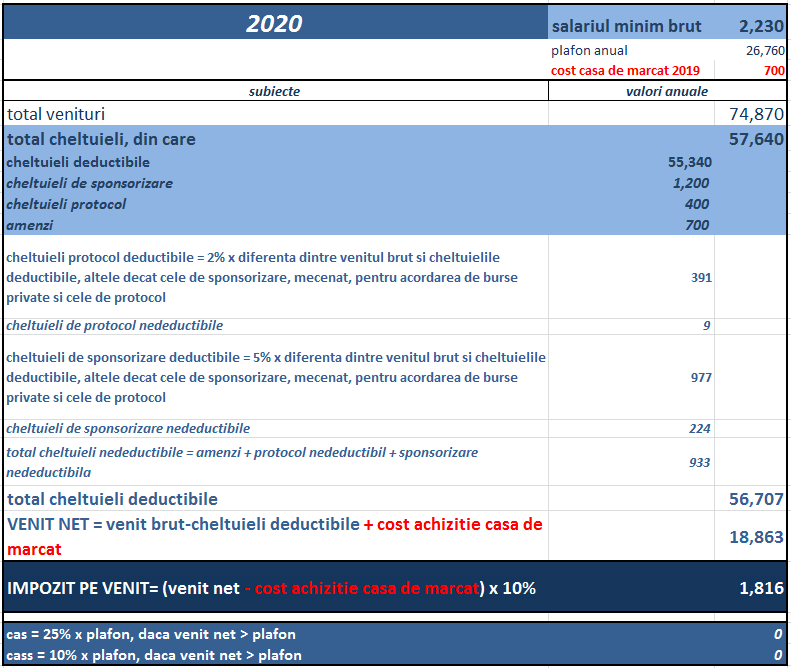

4.Pentru exemplificare, sa consideram cazul unei persoane fizice autorizate, care a achizitionat si a pus in functiune o casa de marcat, cu suma de 700 lei, cu TVA inclus. PFA nu este inregistrata ca platitor de TVA.

Informatiile financiare necesare pentru calcularea impozitului pe venit, aferent anului 2020, si aplicarea facilitatii fiscale sunt evidentiate in tabelul anexat.

Sursa:

TRATAMENTUL FISCAL AL CHELTUIELILOR CU ACHIZIȚIONAREA CASELOR DE MARCAT

Alte informatii utile: