1.Cum se determina plafonul?

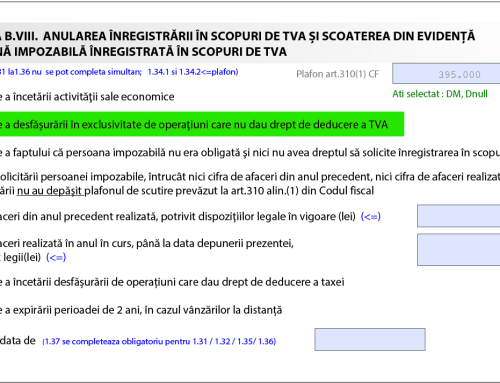

Valoarea plafonului est de 88.500 euro, al cărui echivalent în lei se stabileşte la cursul de schimb comunicat de BNR la data aderării şi se rotunjeşte la următoarea mie, respectiv 300.000 lei.

2.Cand este obligata o entitate neplatitoare de TVA sa se inregistreze in scopuri de TVA?

Obligatia intervine cand cifra de afaceri atinge plafonul.

3.Cum determinam valoarea cifrei de afaceri?

Cifra de afaceri se determina prin insumarea veniturilor rezultate din:

– livrări de bunuri şi prestări de servicii efectuate în cursul unui an calendaristic, taxabile, sau, după caz, care ar fi taxabile dacă nu ar fi desfăşurate de o mică întreprindere;

– operaţiunil rezultate din activităţi economice pentru care locul livrării/prestării se consideră ca fiind în străinătate, dacă taxa ar fi deductibilă, în cazul în care aceste operaţiuni ar fi fost realizate în România;

– operaţiuni scutite cu drept de deducere;

– operațiuni scutite fără drept de deducere prevăzute la art. 292 alin. (2) lit.a), b), e) şi f) (operațiuni bancare, de asigurări și imobiliare), dacă acestea nu sunt accesorii activității principale.

4.Precizari importante

4.1. La determinarea cifrei de afaceri, se iau in calcul inclusiv facturile emise pentru avansuri încasate sau neîncasate.

4.2. Persoana impozabilă care realizează în cursul unui an calendaristic doar operaţiuni scutite fără drept de deducere (de exemplu, inchirierea unui imobil in regim de scutire de TVA), nu se consideră că depăşeşte plafonul de scutire.

5.Cum definim o operatiune accesorie?

O operaţiune este accesorie activităţii principale dacă se îndeplinesc cumulativ următoarele condiţii:

– realizarea acestei operaţiuni necesită resurse tehnice limitate privind echipamentele şi utilizarea de personal;

– operaţiunea nu este direct legată de activitatea principală a persoanei impozabile;

– suma achiziţiilor efectuate în scopul operaţiunii şi suma taxei deductibile aferente operaţiunii, sunt nesemnificative.

Atentie!

Dacă sunt accesorii activității principale, NU se cuprind in cifra de afaceri:

-livrările de active fixe corporale;

-livrările de active necorporale.

Un alt articol despre TVA gasiti aici:

De ce ai vrea sa te inregistrezi ca platitor de TVA ?