- Cine are obligatia depunerii declaratiei 311?

Persoanele impozabile al căror cod de înregistrare în scopuri de TVA a fost anulat, din oficiu, potrivit art. 316 alin. (11) lit. a)-e) sau h) din Codul fiscal şi care:

- efectuează, după anularea înregistrării în scopuri de TVA, livrări de bunuri/prestări de servicii și/sau achiziții de bunuri și/sau de servicii pentru care sunt obligate la plata taxei, pentru care există obligația plății taxei colectate în conformitate cu prevederile art. 11 alin. (6) și (8) din Codul fiscal, potrivit art. 324 alin. (10) lit. a) din Codul fiscal;

- se află în situațiile prevăzute la art. 11 alin. (6) și (8) din Codul fiscal, în cazul în care acestea efectuează, după anularea înregistrării în scopuri de TVA, livrări de bunuri prin organele de executare silită, potrivit art. 324 alin. (10) lit. a) din Codul fiscal coroborat cu pct. 104 alin. (2) din titlul VII „Taxa pe valoarea adăugată” din Normele metodologice de aplicare a Codului fiscal;

- au aplicat sistemul TVA la încasare pentru livrări de bunuri/prestări de servicii efectuate înaintea anulării înregistrării în scopuri de TVA, dar a căror exigibilitate intervine, potrivit sistemului TVA la încasare prevăzut de art. 282 alin. (3)-(8) din Codul fiscal, în perioada în care persoanele impozabile nu au cod valabil de TVA, potrivit art. 324 alin. (10) lit. b) din Codul fiscal.

2.Pana la ce termen se depune declaratia 311?

-

până la data de 25 inclusiv a lunii următoare celei în care a intervenit exigibilitatea taxei pentru livrările de bunuri/prestările de servicii și/sau pentru achizițiile de bunuri și/sau de servicii pentru care persoanele impozabile sunt obligate la plata TVA, efectuate de persoanele impozabile al căror cod de înregistrare în scopuri de TVA a fost anulat, din oficiu, conform prevederilor art. 316 alin. (11) lit. a)-e) sau h) din Codul fiscal, în situația în care exigibilitatea taxei pentru aceste operațiuni intervine în perioada în care persoanele impozabile nu au cod valabil de TVA;

-

până la data de 25 inclusiv a lunii următoare celei în care a intervenit exigibilitatea taxei pentru livrările de bunuri efectuate prin organele de executare silită, de către persoanele impozabile care se află în situațiile prevăzute la art. 11 alin. (6) și (8) din Codul fiscal, livrări realizate după anularea înregistrării în scopuri de TVA conform art. 316 alin. (11) lit. a)-e) sau h) din Codul fiscal;

-

până la data de 25 inclusiv a lunii următoare celei în care a intervenit exigibilitatea taxei pentru livrările de bunuri/prestările de servicii efectuate înainte de anularea înregistrării în scopuri de TVA, potrivit prevederilor art. 316 alin. (11) lit. a)-e) sau h) din Codul fiscal, în situația în care exigibilitatea taxei pentru aceste operațiuni intervine, potrivit sistemului TVA la încasare, în perioada în care persoanele impozabile nu au cod valabil de TVA.

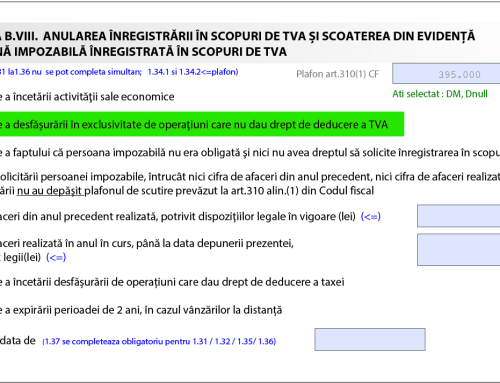

3. Situatii concrete si exemple de completare a declaratiei :

Declarația 311

Sursa: