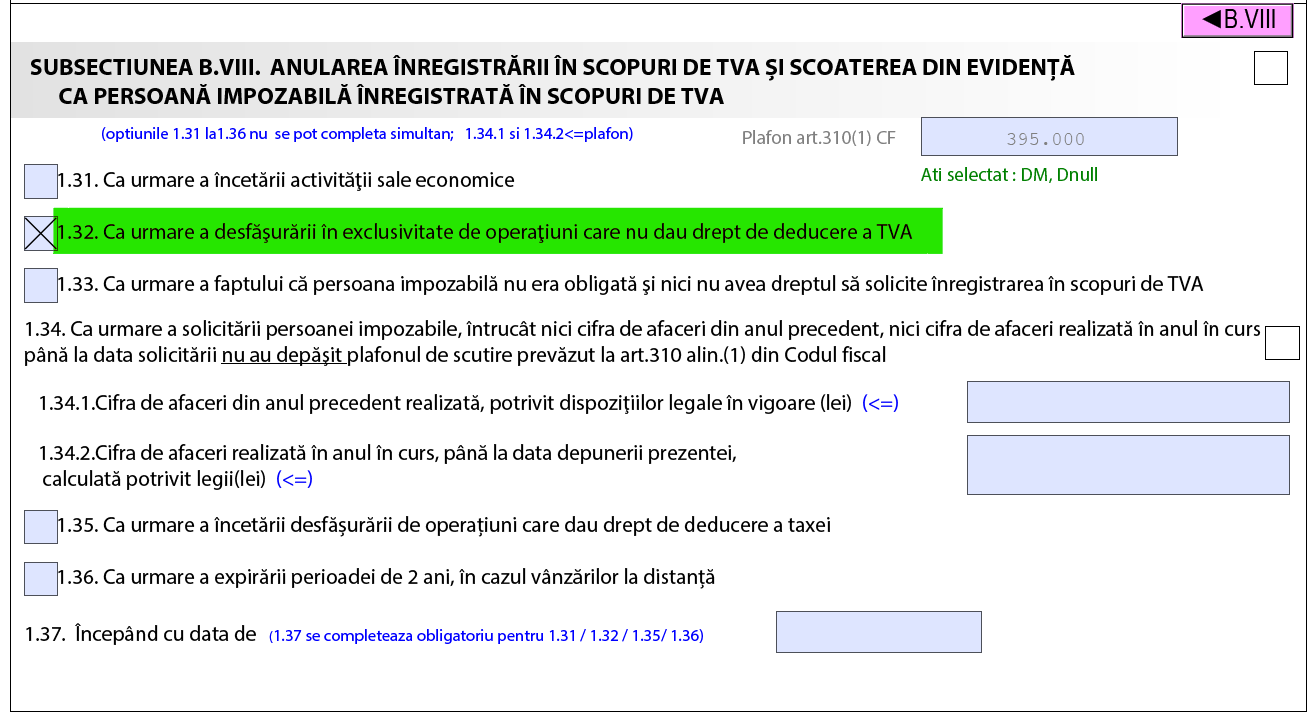

1.Ce modificari aduce OG 22/2025, in legatura cu plafonul de TVA si in ceea ce priveste modul de calcul al plafonului?

- Valoarea plafonului este de 395.000 lei, fata de 300.000 lei anterior.

- In ceea ce priveste componenta plafonului, au fost eliminate operatiunile care aveau locul in strainatate. Dupa cum reiese din baza legala, in calculul cifrei de afaceri pentru verificarea depasirii plafonului de 395.000 lei se includ doar operatiuni care au locul in Romania.

2.Esti platitor de tva si facturile emise pentru entitati din Romania nu depasesc 395.000 lei sau nu ai emis facturi catre Romania, pana la 31.12.2025?

Poti solicita iesirea din sistemul TVA, in intervalul 01-10 ianuarie 2026, prin depunerea D700.

3.Ai imobilizari inregistrate in contabilitatea entitatii?

- Trebuie sa verifici daca imobilizarile sunt amortizate integral. In caz contrar, trebuie sa faci ajustari de tva, adica sa calculezi tva pentru perioada de amortizare ramasa. Suma rezultata poate fi de plata, daca nu ai colectat TVA, in ultima perioada fiscala.

- Suma TVA ajustata negativ trebuie mentionata in ultima declaratie 300 depusa, la randul 34 – Regularizari taxa dedusa.

4.Ai tva de rambursat?

Poti sa soliciti returnarea sumei in decontul de TVA pentru luna decembrie 2025, pana la data de 25.01.2026.

Termenul de prescriptie a dreptului de a solicita restituirea/ compensarea unor sume de la bugetul de stat este de 5 ani, incepand cu data de 1 ianuarie a anului urmator celui in care a luat nastere dreptul la compensare sau restituire, conform art.219 din Codul de procedura fiscala.

Daca optiunea de rambursare nu se bifeaza in decontul la 31.12.2025, ulterior se poate formula o cerere de rambursare in termenul de prescriptie de 5 ani.

Alte informatii utile:

Codul fiscal cu Normele de aplicare, art.310 – Regimul special de scutire pentru intreprinderile mici aplicabil in Romania de persoanele impozabile cu sediul activitatii economice in Romania.