1.Cheltuielile efectuate pentru o achizitie de bunuri sunt deductibile, la nivelul unui an, in functie de categoria despre care este vorba.

2.Cel doua categorii sunt:

- obiecte de inventar, pentru bunurile cu valori mai mici decat 2.500 lei;

- mijloace fixe, pentru bunurile cu valori mai mari sau egale cu 2.500 lei.

3.In cazul achizitionarii de obiecte de inventar, cheltuiala este total deductibila in anul in care a avut loc cumpararea.

4.In cazul achizionarii de mijloace fixe, cheltuiala este deductibila partial in anul in care a avut loc cumpararea, in functie de perioada de amortizare.

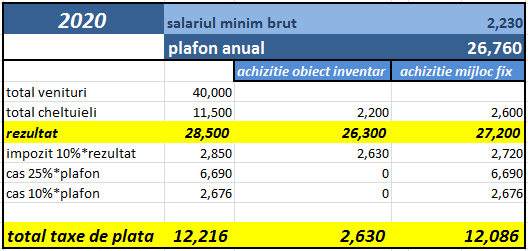

5.Cum impozitul se calculeaza raportat la rezultatul obtinut, adica total venituri minus total cheltuieli, iar contributiile in raport cu plafonul anual, este important sa stii cum stau lucrurile.

6.Pentru mai multa claritate, sa consideram cazul in care PFA achizitioneaza un calculator.

- Daca acest calculator costa 2.200 lei, deci este considerat obiect de inventar, intreaga cheltuiala se scade din venituri.

- Daca pretul calculatorului este 2.600 lei, se scade din venituri doar 1.300 lei, adica amortizarea aferenta unui an, in conditiile in care un calculator se amortizeaza in doi ani.

- Restul de 1.300 lei se va considera cheltuiala deductibila pentru anul urmator.

7.In tabel, poti observa variatia taxelor de plata:

Te-ar putea interesa si :

PFA – taxare – norme de venit versus sistem real